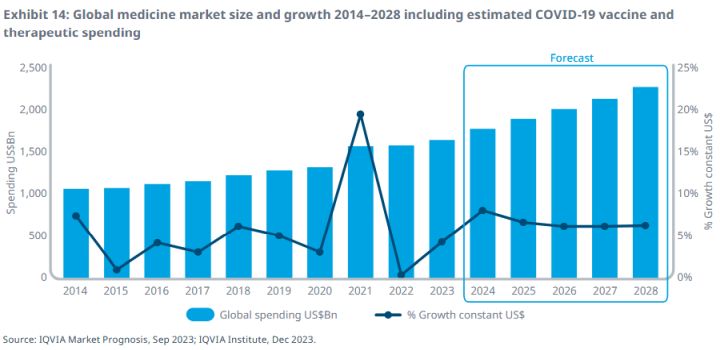

Глобалната употреба на лекарства в света се очаква да расте средно с 2,3% годишно до 2028 г. сочи прогнозата на IQVIA Institute for Human Data Sciencе.

Държавите ще отделят все по-голям финансов ресурс за лекарства, като очакванията са глобалният лекарствен пазар за достигне около 2,3 трилиона долара, посочват авторите на доклада.

Увеличението

То ще бъде различно за различните региони, но тенденцията е устойчива и анализите на експертите показват, че след COVID пандемията разходите за лекарства навсякъде по света нарастват значително.

Според доклада богатите страни в Западна Европа, Япония и Северна Америка имат по-високи нива на употреба на глава от населението и се очаква да растат по-бавно до 2028 г.

Региони с повече страни със средни и ниски доходи ще възстановят историческите тенденции на растеж, като достъпът до лекарства ще допринася за обеми над ръста на населението.

Източна Европа има над три пъти по-висока употреба на лекарства на глава от населението спрямо Китай, което отразява значителни различия между регионите, а Африка и Близкият изток остават най-назад, става ясно от доклада.

Анализаторите отбелязват, че с обявеният от СЗО на 5 май 2023 г. край на извънредната ситуация в общественото здраве, свързана с COVID-19, вниманието се измести към превенцията и лечението на други заразни болести, както и незаразни заболявания, и към ключовия принос на лекарствата в глобален план.

Пробивните терапии, пуснати през последното десетилетие за множество заболявания, променят грижата за пациентите в много области. Перспективите за употребата на лекарства и свързаните с тях разходи до 2028 г., са по-високи от предишните прогнози, тъй като на пазара излизат повече нови лекарства, въпреки значителната ревизия надолу в прогнозите за ваксините и терапиите срещу COVID-19.

Фактори на растежа

Най-големият двигател на растежа на разходите за лекарства през следващите пет години остава наличието и употребата на иновативни терапии в развитите пазари, компенсирани от изтичането на патенти и по-ниските цени на генериците и биоподобните продукти. Традиционно ръстът в иновативните лекарства е най-силен в първите години след пускането им на пазара, докато последните години и прогнозите показват ръст, движен от по-стари продукти, припомнят експертите. В тази връзка те посочват, че комбинацията между растеж, задвижван от обем, и промени в ценовата структура на терапиите показва, че повечето региони се насочват към по-скъпи терапии и това е израз на по-широката достъпност и по-големия достъп на пациентите до лекарства с по-висока клинична стойност.

Прогнозираният ръст ще бъде движен от Китай, Индия и други азиатски пазари, които ще растат с над 3% годишно, Латинска Америка е нараснала по-бързо от други региони през последните пет години и се очаква да продължи с около 1,9% годишно, .

В Северна Америка, Западна Европа и Япония употребата ще расте по-бавно, тъй като вече имат висока употреба на глава от населението. За 2024 г. се прогнозира, че растежът в Източна Европа ще се върне към нивата отпреди конфликта в Украйна.

Употребата на лекарства по специфични терапевтични области нараства от 2018 г. насам, като най-висок ръст ще се наблюдава в имунологията, ендокринологията и онкологията, подчертават авторите на доклада.

Глобалният пазар на лекарства се очаква да расте с 5–8% годишно до 2028 г., и ще достигне около 2,3 трилиона долара, прогнозират авторите на доклада.

Какво ще се случва в Европа?

Разходите за лекарства в петте водещи европейски пазара - Германия, Франция, Италия, Испания и Обединеното кралство, ще се увеличат със 70 млрд. долара. до 2028 г., в сравнение с 65 млрд. долара през предходните пет години. Това е краткият отговор, който дават те.

Прогнозата конкретизира още, че най-голям принос за този ръст ще се пада на новите марки, но тяхното нарастване ще бъде ограничено от бюджетен натиск и решения за реимбурсация. Генериците и биоподобните ще добавят около 18 млрд. долара към растежа, като ефектът от загубите на патенти ще бъде компенсиран от ценови намаления.

В същото време се очакват загуби на ексклузивитет. Според анализаторите загубите от изтичане на патенти в Европа ще надхвърлят 32 млрд. щ.д. до 2028 г., като повече от половината ще се дължат на биологични лекарства. Основни патенти изтичат за Lucentis (2022), Stelara (2025) и Eylea (2026). Европа остава водещ пазар за биоподобни лекарства, благодарение на силната си регулаторна рамка, въведена още през 2004 г., уточняват авторите на доклада.

Поглед в перспектива

През следващите пет години се очакват около 350 нови одобрения на активни субстанции число, което е сходно с това от предходния период. САЩ ще останат водещи по първи глобални пускания на пазара, следвани от Европа, макар че не всички лекарства, пуснати в САЩ, ще достигат до европейските пазари, прогнозират експертите.

Най-новите терапии ще бъдат насочени към ключови терапевтични области като онкология, затлъстяване, неврология, психично здраве, както и клетъчни и генни терапии.

До 2028 г. се очаква пускането на 45–55 нови клетъчни, генни или РНК терапии, или средно 9–11 годишно, в сравнение с около 5 годишно през последните пет години. Макар R&D активността да е значителна, има несигурност относно безопасността, регулаторните процеси и реалните клинични ползи. Към момента общите глобални разходи са достигнали 10 млрд. долара, като се очаква да нараснат до 33 млрд. долара до 2028 г. Основният растеж ще дойде от клетъчни и РНК терапии, докато генните ще имат по-малък дял. Високите цени, малкият брой пациенти и ограниченията в достъпа ще ограничават употребата им, особено извън развитите пазари, сочат още прогнозата в доклада.

С целия доклад можете да се запознаете тук.